当前,全国上下共同抗击疫情,避免人口大规模流动和聚集,采取了居家隔离、延长假期、延后开工等防控措施。新冠肺炎疫情的突发对国民经济、行业发展和人民生活等方面均产生较大影响,同样,对水泥行业也造成了一定的影响。本文将从供给、需求、价格、企业四个维度分析新冠肺炎疫情对水泥行业的影响。

一、供给端

从供给端来看,受行业运行较强的季节性特点和近年来错峰生产的有效实施,水泥生产受疫情影响相对较小,南方地区短期内面临库存压力。

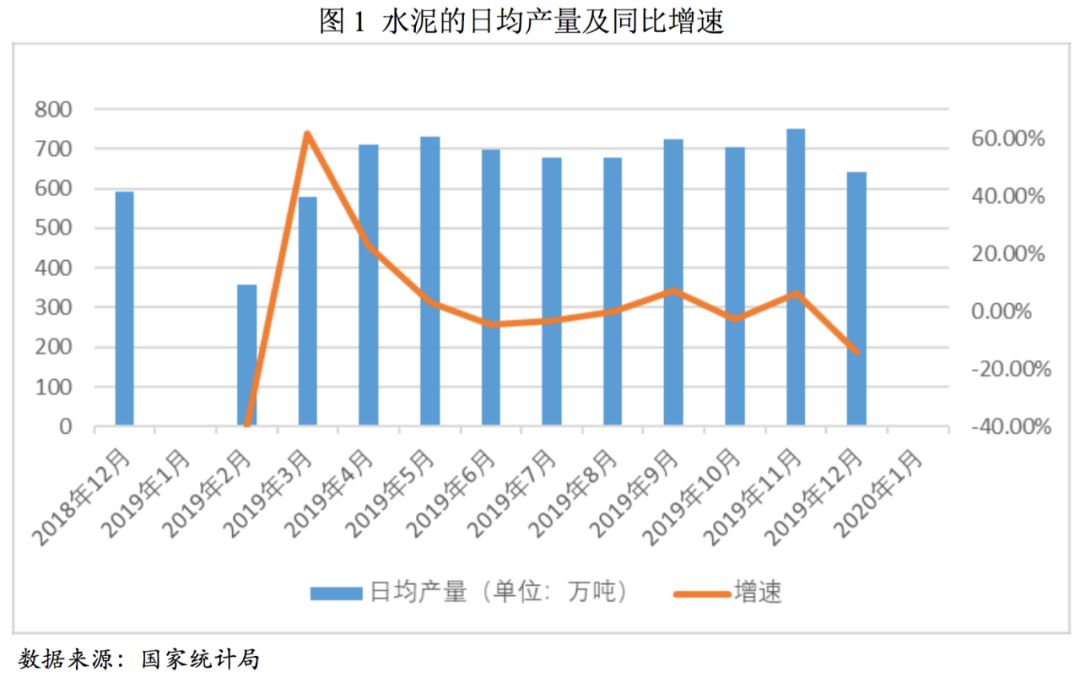

因为水泥产品存在低库容、不易储存的特点,行业运行具有较强的季节性特点,而春节期间是行业传统的淡季,水泥行业往往利用这个时间段进行设备检修。从2019年全年水泥运行季度情况看,2019年1—3月,水泥累计产量为39160万吨,占全年总量的16.86%,水泥产品一季度产量较小。如果一季度新冠肺炎疫情逐步得到有效控制,水泥企业于四月份相继复工,并考虑到中国水泥产能利用率持续较低的现状,若后续月份水泥产能较高水平发挥,可以部分缓解一季度疫情对全年水泥产量供给的影响。

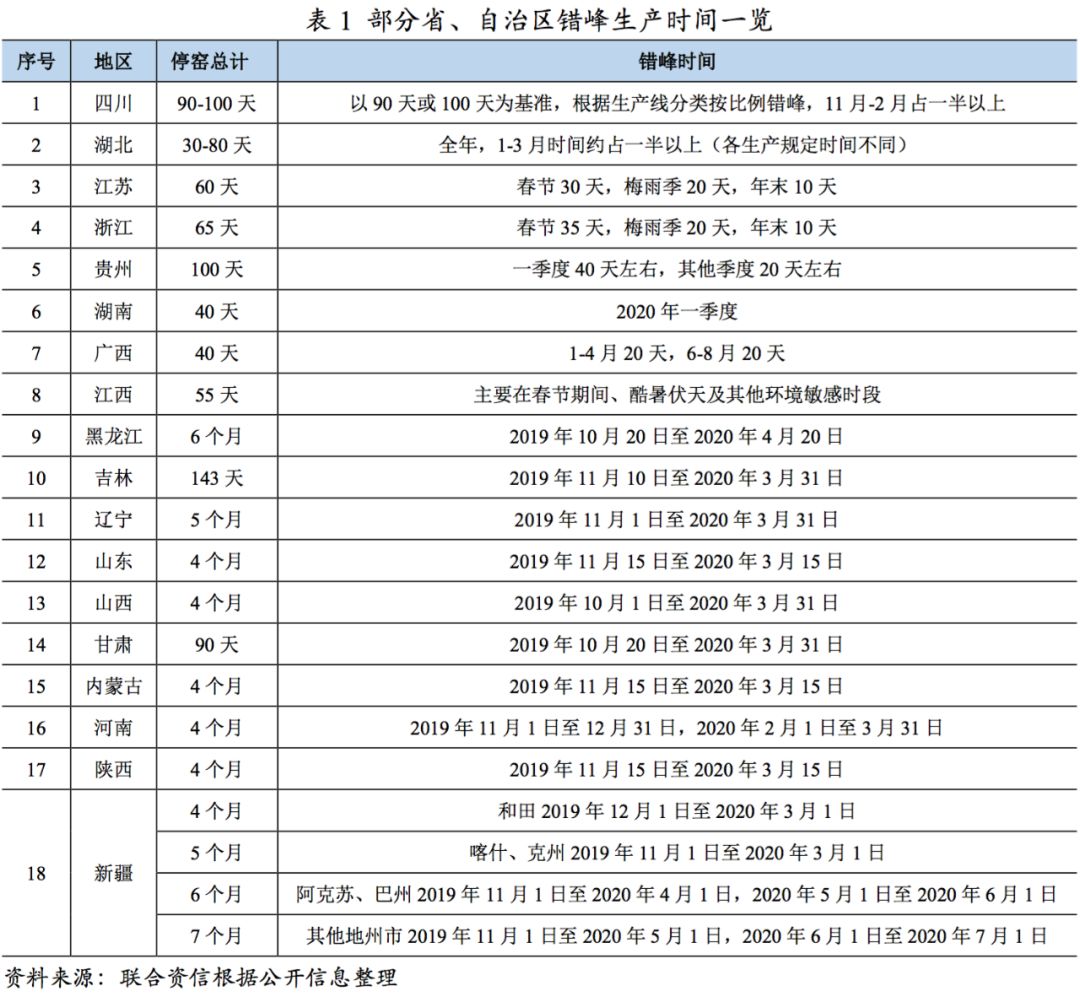

近年来,在水泥行业尚缺乏十分有效的“去产能”治本之策的情况下,错峰生产的“去产量”做法成为缓解水泥行业产能严重过剩问题的重要措施。2019年底,东三省、河南、山东、新疆维吾尔自治区等省、自治区陆续发布了2019—2020年采暖季水泥企业错峰生产方案。从时间上看,各地区略有差异。大部分北方地区停窑4个月,新疆停窑时间*长7个月。从形式上看,各地区错峰生产略有不同:四川按比例执行错峰生产,湖北按湖北省经信厅办公室对生产线错峰计划进行停产。北部地区大部分水泥企业均处于错峰生产阶段,故本次冠状病毒肺炎疫情对北方水泥企业影响有限。

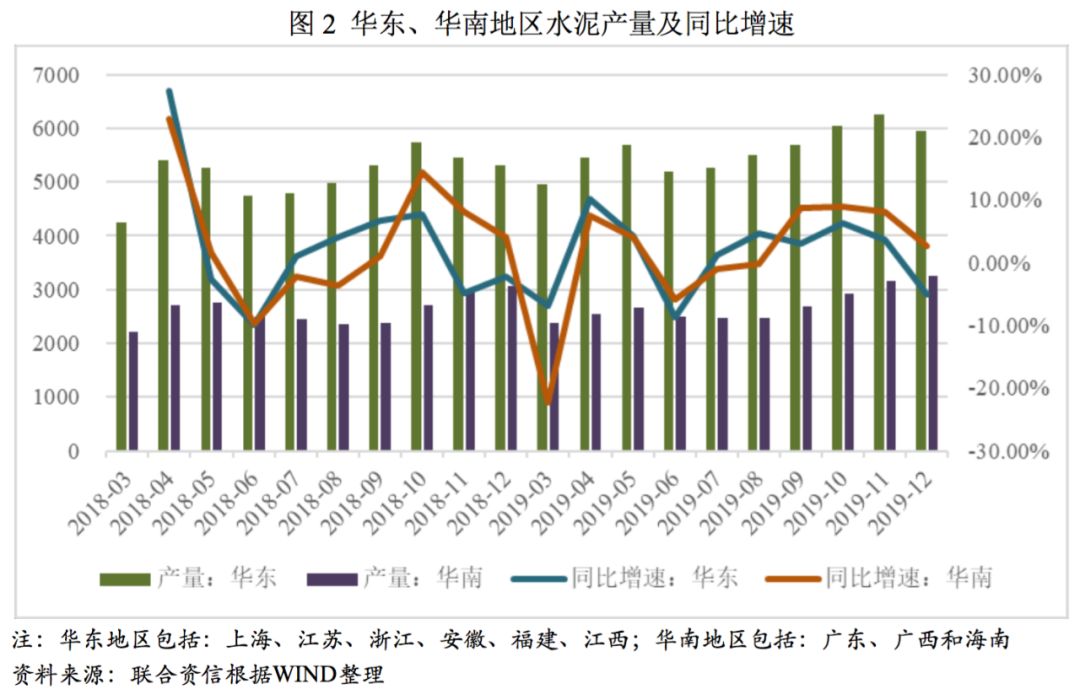

南方地区中华东和华南地区是我国水泥生产的主要地区,2019年,两个地区水泥产量占全国总产量的比重超过35%。华东和华南地区同时较少受到错峰生产的影响,以往冬季华东和华南地区大部分水泥企业熟料线处于运行状态,但春节复工基本在元宵节后1~2周,受本次疫情影响,复工速度将有所放缓,就目前来看,华东和华南地区水泥企业陆续复工复产,生产端受影响疫情影响有限。但值得关注的是,由于水泥产品存在低库容、不易储存的特点,当库容比到达高位时,水泥企业会主动停产,因此水泥企业的生产实质性复产还是与下游需求的恢复密切相关,如果建筑业不大面积复工,需求停滞,发货受阻,水泥企业还是可能面临停产。截至2020年2月21日,华东和华南主要城市水泥熟料库容比基本已达到80%,库存压力较大。西南地区中川、渝、贵区域同样面临较大库存压力。

中部地区包括湖北省、湖南省和河南省,2019年水泥产量占全国的14.28%。其中,湖北省是本次疫情爆发*严重的地区,工人短期内难以全部复工,下游除防疫项目外其他建筑项目也全部停工,库存基本满容,后期疫情结束生产恢复期预计也较长。

另外,新冠疫情可能会导致部分在建生产线竣工时点延期,延迟点火。根据数字水泥网统计,2020年中国预计新投产生产线熟料产能约为3066万吨,其中部分为产能置换项目,对应熟料产能净增1003万吨,对市场冲击有限。

二、需求端

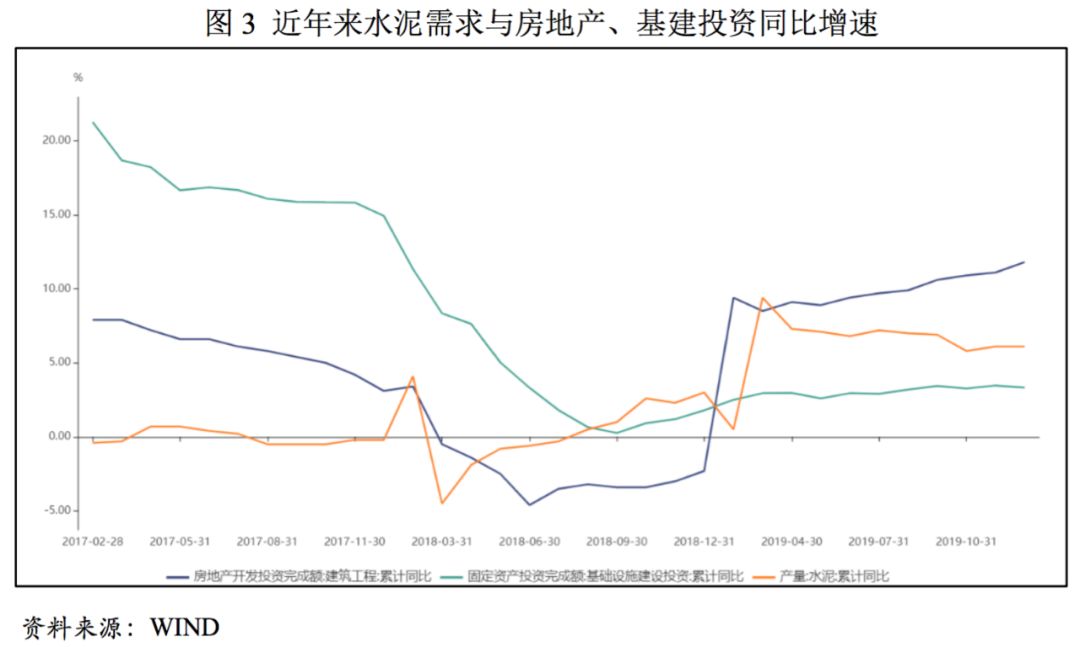

短期内,受疫情影响,房地产企业开工和销售受到一定影响,但从全年来看,房地产企业具有较强的意愿加速开工,有助于拉动后续水泥需求反弹;基建逆周期调节有望持续加码,即使受到疫情影响延迟复工,后续需求可能出现加速恢复,整体看,对全年需求影响整体有限。

水泥行业的下游需求主要为房地产和基础设施建设等建筑领域,所以房地产和基建复工的情况直接影响水泥企业的销售情况。

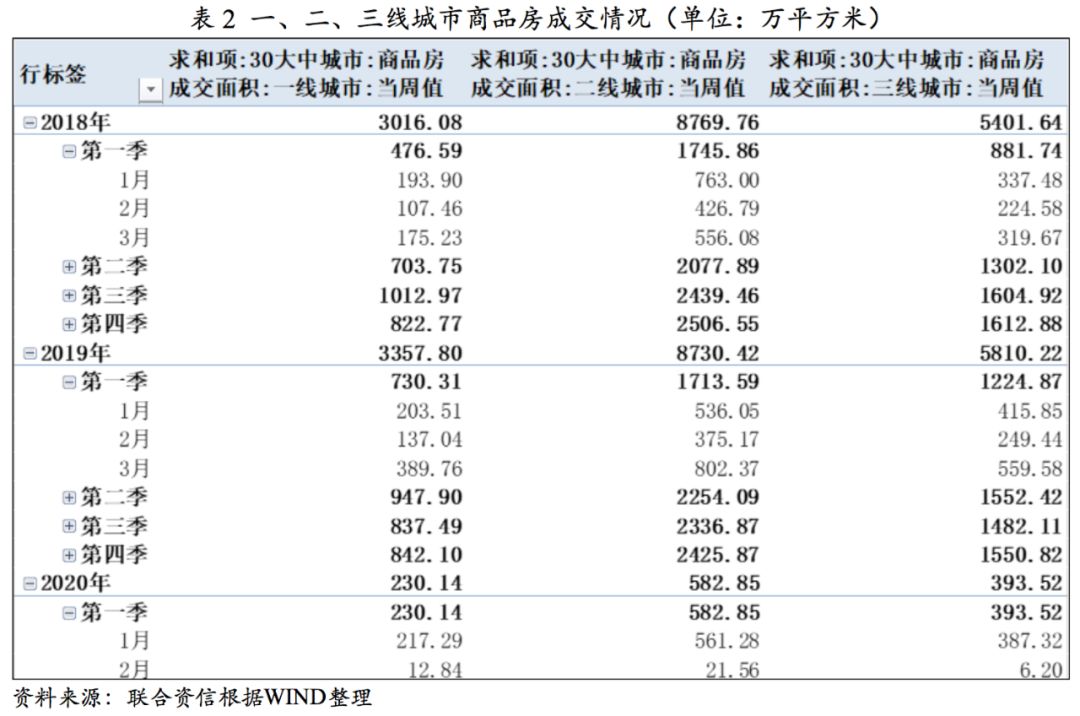

房地产方面,从季节性因素看,2月份前后为房地产企业的施工淡季,工程量相对较少,但同时也是返乡置业需求的重要销售时期。受疫情影响,房地产开发企业已基本暂停房屋销售活动。2018年1—2月和2019年1—2月,商品房销售面积分别为14632.64万平方米和14102.15万平方米,分别占2018年和2019年全年的8.52%和8.22%;但进入2020年,受疫情影响地产销售大幅下滑,以30大中城市商品房成交为例,截至2020年2月20日30大中城市商品房成交面积仅为1123.03万平方米,较2018年及2019年同期分别下降43.02%和33.96%,房地产销售市场和销售现金回流一季度受到较大冲击,也会影响房地产企业后续土地购置、投资和施工安排。

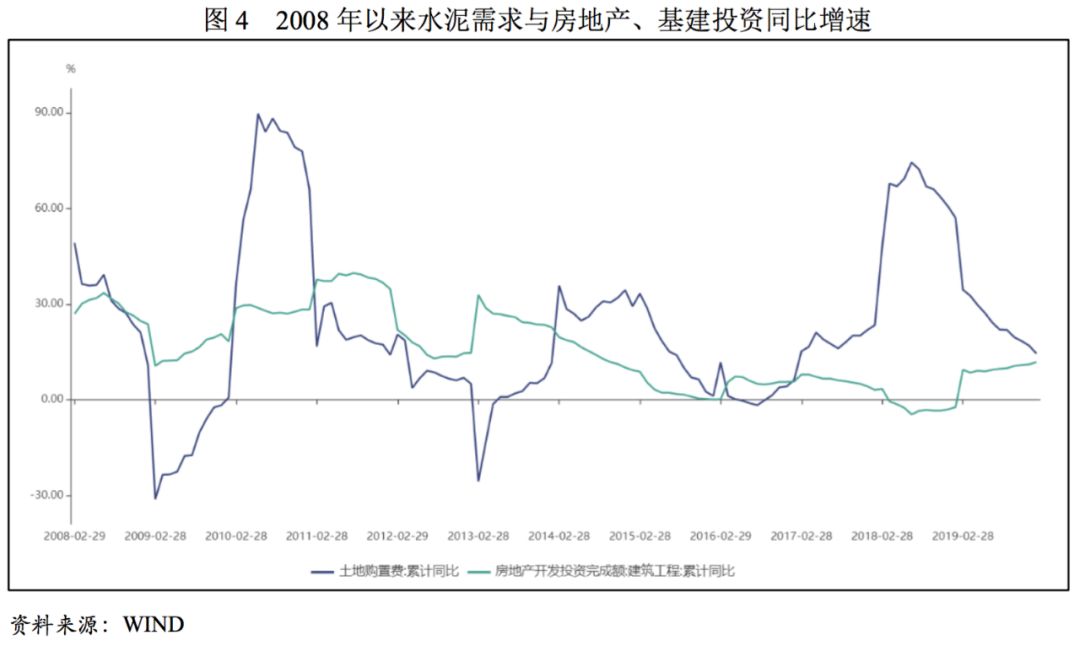

由于当期地产行业正在处于下行周期,房企正处于土地补库存高峰的后期,从历史情况来看,建安投资的增速周期与土地购置增速周期相反,地产建安投资增速2020年仍有望保持较强韧性。在疫情逐步受到控制后,房地产企业具有较强的意愿加速开工,尤其是在现有土储的新开工和建设进度加快,有助于拉动后续水泥需求反弹。但地产项目工程的复工也大概率会滞后于重要的民生工程,在销售现金回流现金受疫情的影响放缓背景下,房地产企业第*季度乃至上半年的投资仍将受到一定的影响。整体看,疫情会小幅拖累2020年尤其是上半年的水泥需求,假设全年地产建安投资增速受疫情影响放缓2%~3%,对全年水泥需求增速影响在1%~2%之间。

基建方面,根据WIND数据,2020年1月份以来,地方政府债公告发行规模超过7800亿元,单月发行创2019年7月份以来新高,其中专项债规模超6000亿元;2020年2月11日,财政部发布消息称,近期财政部提前下达2020年新增地方政府债务限额8480亿元,其中一般债务限额5580亿元、专项债务限额2900亿元。受疫情影响,复工的推迟导致项目进度滞后,资金投放受阻,基建投资压力有所加大。按照党中央、国务院关于抓好在建项目复工和新项目开工的部署要求,铁路、电力等部门根据重点工程项目实际,科学制定复工方案,有序推进重点工程项目复工。近一周来,各部委和地方政府纷纷出台政策,指导和督促基建项目尽快复工。2月8日,交通运输部发文要求各地加快公路水运工程复工:除湖北省和其他疫情防控任务较重地区外,气候条件符合施工要求的,原则上应在2020年2月15日前做好复工准备,力争2月20日前复工。受专项债规模扩大、新建项目增多、“十三五”规划收官等多重利好影响,预计2020年基建投资将发挥逆周期调节作用,增速有望较2019年上升,对水泥的需求将呈现增长态势。

综上,联合资信认为2020年基建投资对水泥需求拉动有望对冲地产投资受疫情影响,全年水泥需求受疫情影响有限,仍有望保持增长,但上半年需求增速同比大概率放缓。

三、水泥价格

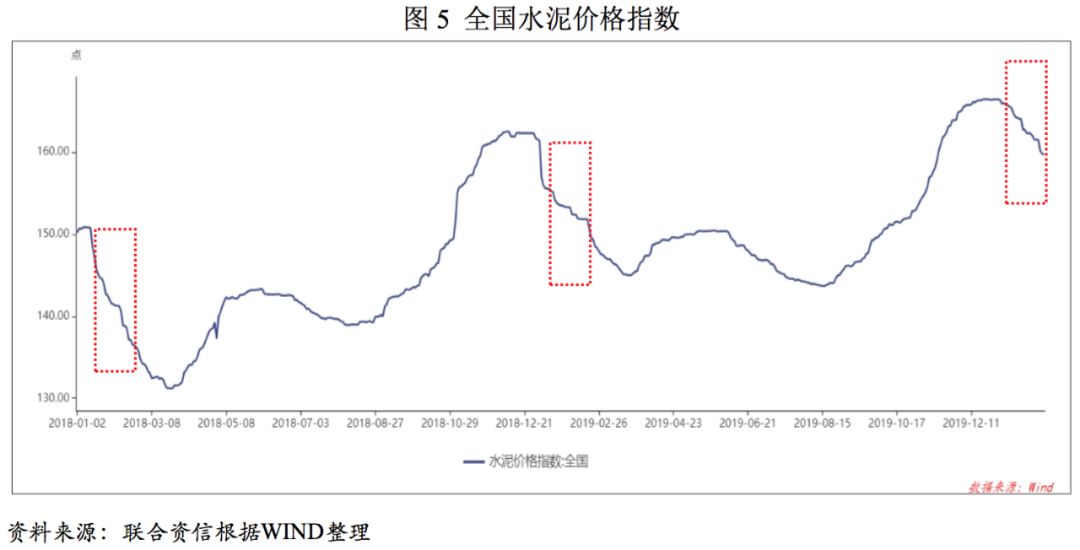

春节期间,下游需求减弱,同时叠加疫情带来的物流停滞,当前水泥行业处于供需两弱状态,价格下降,但下调幅度有限;若后续水泥行业库存消化较为顺畅,价格可保持高位水平。

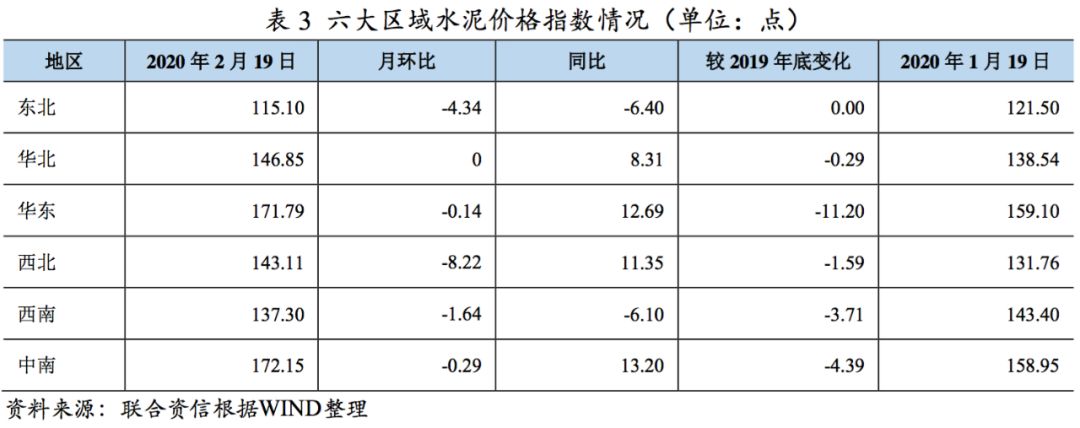

从往年来看,水泥价格呈现较明显的周期性特点。春节期间,全国水泥需求量持续下滑,水泥价格步入周期性回调阶段。2020年2月19日,全国水泥价格指数报收159.70点,较2019年末下降6.73点,同比上涨9.00点。

分区域看,大部分地区价格有不同程度的下跌。其中,华东地区水泥价格指数较2019年底下降较为明显,降幅为11.20点,但往年春节前后也会出现类似降幅。在当前南方地区普遍高库容情况下,供需关系较脆弱,后续还可能出现一定价格波动。

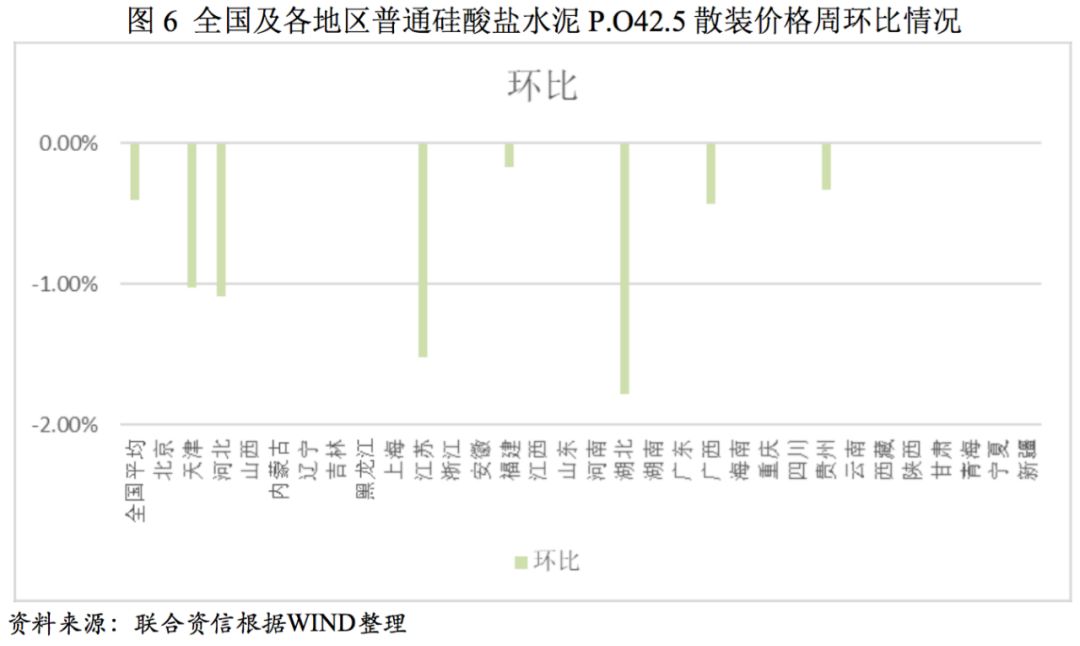

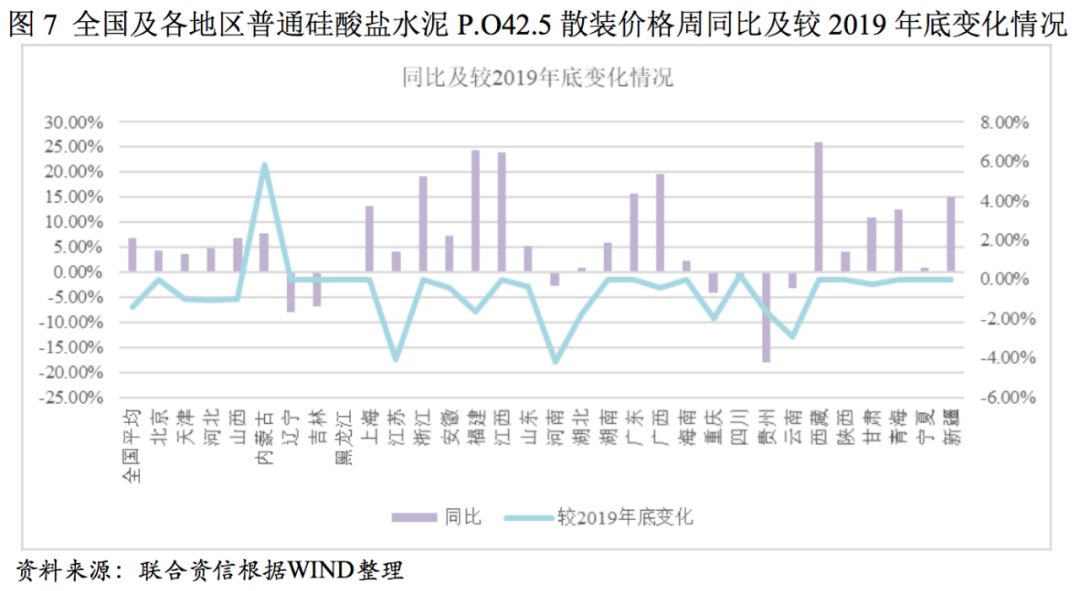

从全国普通硅酸盐水泥P.O42.5散装价格来看,2019年1—2月,全国普通硅酸盐水泥P.O42.5散装价格较2018年12月平均价格下降22.61元/吨;2020年1—2月,全国普通硅酸盐水泥:P.O42.5散装价格较2019年12月平均价格下降6.62元/吨。从31个省、市、自治区的P.O42.5散装水泥价格具体变化来看,有8个地区周环比下降,其中,湖北周环比下降1.78%,但同比仍高于2019年同期0.81%。从2020年初较2019年底的水泥价格变化情况,除内蒙古地区外,其他地区水泥价格较2019年底均有所下降,其中,江苏、河南、云南地区下降幅度较大,平均下降3~4%左右。内蒙古地区水泥价格较2019年底上涨5.84%。

受春节和疫情影响,下游需求疲软,仅个别区域袋装水泥需求略有成交,主要是门店和经销商备货为主,随着各地疫情防控工作升级,交通运输严格限制,企业发货也已基本停下来。整体来看,受突发疫情影响,春节后启动需求推迟,预计3月才能恢复。近期水泥价格数据呈现下降的趋势,但目前基本符合往年水泥价格周期变动情况,并无明显大幅恶化迹象,在市场需求启动前,大型水泥企业维持价格意愿也较强。后续随着房地产和基建的陆续复工,如若水泥企业复产节奏能够与建筑工程复工节奏配合良好,水泥价格有望保持稳定;但若出现水泥复产供应超出需求,仍可能出现价格下跌。不过全年来看,水泥供需不断改善的趋势不会逆转,价格高景气度有望维持。

四、水泥企业端

水泥企业一季度收入利润占全年比例较小,若水泥需求不能及时恢复,低信用等级水泥企业将面临较大流动性压力。

从水泥企业角度来看,一季度收入、利润总额和经营获现占全年比例较低,以发布一季度财务数据的发债水泥企业为样本,2018年一季度收入和利润总额占全年比例分别为13.46%和10.48%,其中业务区域位于南方地区企业占比较高。预计水泥企业受销量下降影响,一季度收入和利润受疫情影响将有所减少,但对于产能利用率有提升空间的水泥企业来说,后续季度盈利有望加以弥补。

流动性方面,由于近年来新建项目减少,水泥企业资金需求以流动资金需求为主,往往也以短期融资来满足,现金类资产对短期债务的覆盖倍数普遍不高。在一季度经营获现随产销量下降而减少的情况下,短期债务偿还和员工薪酬仍为刚性支出。以刚性支出保障月数[1]测算水泥企业的流动压力,各信用等级水泥企业刚性支出保障月数中位数为8.49个月。个别保障月数较低的高信用等级水泥企业再融资渠道较为畅通可通过对外融资缓解流动性压力。但对于保障月数较低的低信用等级水泥企业,如果下游需求不能在3月及时启动、新增外部融资难度又较高,将会出现流动性压力。

从债券市场情况来看,截至2020年2月22日,水泥行业企业2020年到期债券本金合计393.03亿元(一季度82.19亿元、二季度149.15亿元),2020年面临赎回或回售债券本金合计103.50亿元(一季度无,二季度53亿元)。上半年到期偿付或行权的债券中,AAA主体发行债券占95.05%,整体偿付风险可控,需关注个别AA主体流动性压力。

整体看,疫情对水泥发债企业偿债能力影响整体可控,需关注现金类资产较为不足的低信用低等级水泥企业的流动性压力。

[1]刚性支出保障月数=12*期末现金类资产/(短期债务+利息支出+支付给职工或为职工支付的现金)

总体来看,供应端受新冠肺炎疫情影响程度相对较小,部分区域短期内面临库存压力,可通过后续需求恢复后提高产能发挥加以缓解;需求端,短期内受疫情影响,房地产和基建复工延迟,下游需求疲软尚需一段时间缓解,随着疫情的逐步缓解,房地产业和基建陆续有序复工,在后续房地产和基建加速赶工的正向刺激的作用下,水泥的需求全年仍将保持增势。在当前水泥行业处于供需两弱状态的状态下,水泥价格下降,但仍处于较为合理的区间内。关键要看房地产和基建复工后施工强度是否能迅速反弹,若可以则后续水泥行业库存消化较为顺畅,价格也可以保持较稳定水平。高信用等级发债水泥企业债券偿付风险可控,需关注低信用等级发行主体流动性风险。

版权声明:本网注明来源为“环亚环保”的文字、图片内容,版权均属本站所有,如若转载,请注明本文出处:http://www.ythyhb.com 。同时本网转载内容仅为传播资讯,不代表本网观点。如涉及作品内容、版权和其它问题,请与本网站联系,我们将在及时删除内容。

行业新闻

行业新闻