我们认为,目前市场的融资环境确实已经边际改善,直接利好无风险收益率和风险偏好的提升,但却忽略了一个非常重要的情况,即部分环保细分领域的商业模式已经发生了根本变化,而投资驱动型政府基建类企业的商业模式变化*为显著:重视国资资本运作的逻辑,即国资入主后资本运作的路线。我们认为央/国企进行环保上市公司入主后的运作主要有以下三个特点,控股、平台化运作、尽量保留原有团队。

在此背景下,我们认为环保行业在2020年的投资方面需要进一步关注:

(1)国资入主的优质环保公司,但是需进一步跟踪:1)入主的国/央企的资源及能力,即其做环保的意愿、融资成本情况以及与环保上市企业核心能力的相关性;2)入主的环保上市企业的资产包袱及运营团队的专业性,这也将直接影响国资以收购的环保上市公司平台进行运作的进展快慢。

(2)有新增资本开支,成长与运营兼顾的资产,如垃圾发电类资产。该行业的成长性进入“十四五”后不确定性会进一步加强,因此大部分垃圾焚烧企业会选择在2020年加速产能落地进度,稳健且充分的通过项目投产获得可观的业绩增长;而后该行业有望转为类债投资。虽然行业发展过程中也会遇到诸如补贴政策和地方政府支付问题等博弈,但归根结底垃圾焚烧仍属于有民生性、差异性的刚需资产,在环保行业里属于优质资产。

(3)纯运营类资产——如水务类资产。该类资产通常以使用者付费为主,会受益于类债属性强化、外资进入、节点政策等刺激。鉴于2020年是“十三五”和“水十条”节点年,叠加长江大保护、黄河大保护等区域性治理政策的持续刺激,该类资产也值得重点关注。

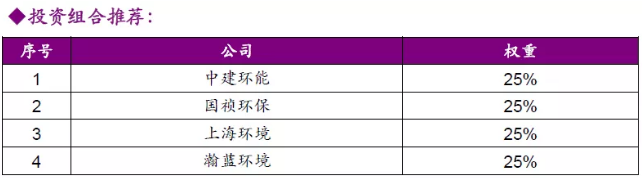

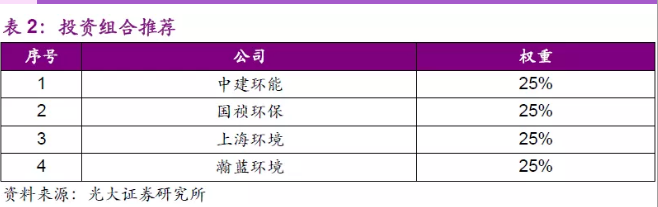

投资组合:

风险提示:中美贸易摩擦进程反复、不确定性增强;环保政策执行力度低于预期的风险,货币及信贷政策低于预期,环保公司订单进度、财务状况风险等。

01本周专题:国资入主环保公司后如何运作?

当前市场有一些声音认为,环保行业的融资环境持续转好,进一步促进业绩反转。这种逻辑的传导如果放在金融周期上行的2014-2017年是可行的,因为彼时是环保、基建投资的高速成长期,环保公司的杠杆率并不高,融资转好直接推动业绩释放的传导也符合环保行业政策(体制改革)——市场(环保需求)——融资(杠杆周期)——发展(业绩释放)这一逻辑演绎中*后一步的发展(即投资驱动型)。但是从2018年起至今金融周期下行阶段之时,这种传导未免过于简单粗暴。

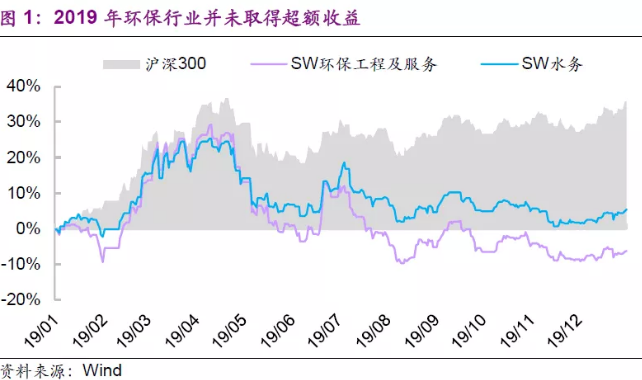

客观来说,目前市场的融资环境确实已经边际改善,直接利好无风险收益率和风险偏好的提升,但是投资者更关心的是,这会不会给环保板块带来超额收益?实际上,2019年外部融资环境一直都在改善,但是环保板块的超额收益依然为负。

有人会说融资环境的改善对于业绩的传导需要时间,但却忽略了一个非常重要的情况,即部分环保细分领域的商业模式已经发生了根本变化,而投资驱动型政府基建类企业的商业模式变化*为显著:重视国资资本运作的逻辑。

2018年去杠杆导致很多企业面临困境,产生问题的核心在于:资产和负债端的期限错配:1)负债端:资本金结构化融资、股权质押等问题;2)资产端:环保是政府支付周期长、保本微利的项目。过于依赖投资驱动发展的、资金负担过重的民企只能通过国资入主等方式确保“不死”,而有着运营类资产、EPC设备投资商业模式等(即有相对理想的现金流)的企业则有能力等待融资环境好转,通过借新还旧的方式逐步走出资金紧张的境地。

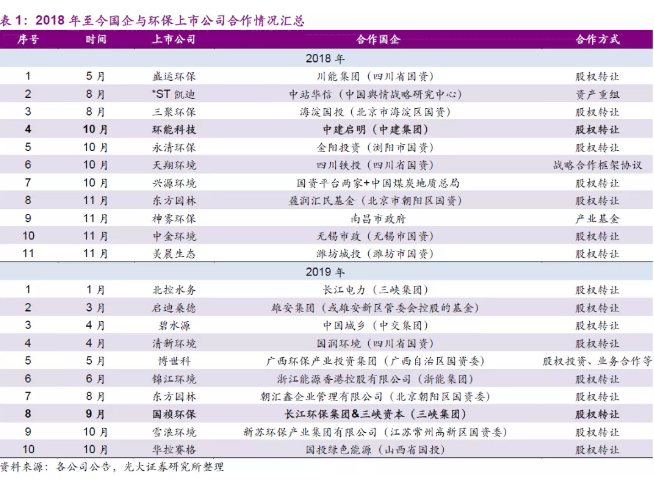

上述问题发生的过程中,融资主体在这一轮“金融周期”过程中已经发生了深刻的变化:从*早期的地方平台和央/国企,到加杠杆周期下的民营企业,再回到央/国企。民营企业在加杠杆周期下“大干特干”,但是在金融周期下行阶段其资金耐受性受到了严峻考验,尤其是在环保这样一个高杠杆、技术进步缓慢、盈利被政府压缩的环境下。因此,在金融周期下行阶段,民营企业的投资意愿基本丧失殆尽。

对于这类民营环保上市公司,融资环境改善带来更多的是活下去的可能性(在高杠杆情况下,融资改善的*大作用是避免经营情况进一步恶化),虽然可以通过转为轻资产运营(做分包商、委托运营、短期限工程如EPC等),但企业人均可支撑业务总量毕竟有限,且盈利受总包方的压制;另一方面,鉴于投资意愿和能力的问题,通过“融资——投资——业绩”这种方式提升业绩总量的逻辑也已经较为有限。

环保行业未来更重要的逻辑在于——国资入主后资本运作的路线。

国资将成为环保项目投资、承担杠杆的主体,这是具有很好的社会、民生、政治效益的。而央企、国企运作环保上市公司主要有以下三个特点,1)控股:控股是央企、国企入主环保*重要的特点,也是必要的步骤;2)平台化运作:一般来说,一家央企*好只有一个环保上市平台,并以此进行资本以及项目运作,操作更为清晰;3)尽量保留原有团队:该点更多是基于项目执行和运营角度,因为环保项目的专业性相较土建工程较强,很多国资自身尚未拥有做好该类项目的能力,当然如果涉及其他复杂问题(原有股权纠纷、债务问题等),原有团队也可能被解散。

在此背景下,我们认为环保行业在2020年的投资方面需要进一步关注:

(1)国资入主的优质环保公司,但是需进一步跟踪:1)入主环保企业的国/央企的资源及能力,即其做环保的意愿、融资成本情况以及企业的核心能力的相关性;2)入主的环保上市企业的资产包袱及运营团队的专业性,这也将直接影响国资以收购的环保上市公司平台进行运作的进展快慢。

(2)有新增资本开支,成长与运营兼顾的资产,如垃圾发电类资产。这类资产即便是在2018年外部融资环境*困难的时候,也并没有出现特别大的问题;但该行业的成长性进入“十四五”后不确定性会进一步加强,因此大部分垃圾焚烧企业会选择在2020年加速产能落地进度,稳健且充分的通过项目投产获得可观的业绩增长;而后该行业有望转为类债投资(如美国的WM)。虽然行业发展过程中也会遇到诸如补贴政策和地方政府支付问题等博弈,但归根结底垃圾焚烧仍属于有民生性、差异性的刚需资产,在环保行业里属于优质资产。

(3)纯运营类资产——如水务类资产。该类资产通常以使用者付费为主,会受益于类债属性强化、外资进入、节点政策等刺激。鉴于2020年是“十三五”和“水十条”节点年,叠加长江大保护、黄河大保护等区域性治理政策的持续刺激,该类资产也值得重点关注。

02

事件分析及投资组合

2.1

本周重点事件

“十四五”期间国家城市环境空气质量监测点位将增至近1800个。“十四五”国家城市环境空气质量监测网点位优化调整工作已基本完成,点位数量将从当前的1436个增加至近1800个,解决了城市新增建成区缺少点位,现有建成区点位密度不均衡等问题,实现地级及以上城市和国家级新区全覆盖。据悉,“十四五”末期国家大气颗粒物组分监测网要覆盖全国PM2.5超标的城市。目前,京津冀及周边31个城市、汾渭平原11个城市的手工监测顺畅运转,阐明区域污染特征、污染成因的能力快速提升。

(资料来源:生态环境部)

楼道撤桶已全部完成,广州将全面推广垃圾分类投放亭。1月2日,记者从2019年广州市生活垃圾分类处理工作年终考评推进会上了解到,目前全市8369个居住小区已全部完成楼道撤桶。但是从广州市各区相关负责人汇报的情况看,餐厨垃圾破袋投放的情况仍不理想,垃圾分类的准确率依然不高。因此,在打下了全市100%撤桶的坚实基础后,垃圾投放点的管理和运营便成为了继续深入推进垃圾分类工作的关键。

(资料来源:环境司南)

昆明下月起非居民污水处理费每立方米上调0.15元。1月8日,昆明市发展和改革委员会印发的《关于调整主城区非居民污水处理费标准的通知》显示,自2020年2月1日起,非居民污水处理费标准由现行1.25元/立方米调整为1.40元/立方米。

(资料来源:北极星水处理网)

河北省启动2019-2020年秋冬季第四轮大气环境执法专项行动。2020年1月2日起,河北省生态环境厅统筹省、市、县三级生态环境执法力量,采取混合编组、异地执法、交叉执法、巡回执法方式,在全省范围内组织开展为期15天的2019-2020年秋冬季第四轮大气环境执法专项行动。此次执法专项行动将围绕前期发现问题整改情况,重污染天气应急减排落实情况,重点行业工业企业守法、管理措施落实,“散乱污”企业排查整治,重型柴油车及非道路移动机械排放管控,露天焚烧管控,农村地区散煤复燃“冒烟”等重点工作内容,全方位开展精准执法。

(资料来源:生态环境部)

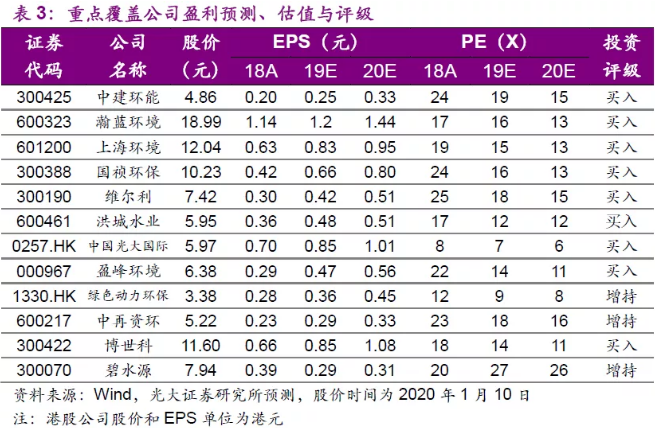

2.2投资组合及重点覆盖公司

3行情回顾

3.1行业复盘

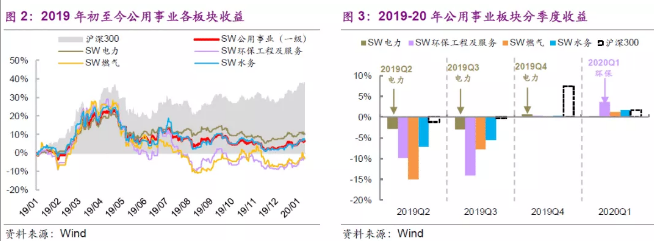

年度收益

2020年初至今SW公用事业(一级)上涨0.98%,落后大盘0.64个百分点。整体市场表现方面,上证综指上涨1.38%,沪深300上涨1.63%。公用事业子板块中,SW电力上涨0.13%,SW环保工程及服务上涨3.59%(领先大盘1.97个百分点),SW燃气上涨1.25%,SW水务上涨1.72%(领先大盘0.09个百分点)。

季度收益

2019Q2:电力(-2.78%)>水务(-7.19%)>环保(-9.84%)>燃气(-14.99%);

2019Q3:电力(-3.01%)>水务(-5.59%)>燃气(-7.72%)>环保(-14.13%);

2019Q4:电力(0.70%)>环保(0.38%)>水务(0.36%)>燃气(0.12%);

2020Q1:环保(3.59%)>水务(1.72%)>燃气(1.25%)>电力(0.13%)。

月行情

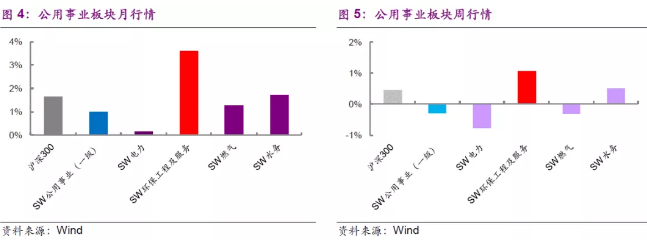

本月SW公用事业(一级)上涨0.98%。落后大盘0.64个百分点。整体市场表现方面,上证综指上涨1.38%。沪深300上涨1.63%。公用事业子板块中,SW电力上涨0.13%,SW环保工程及服务上涨3.59%(领先大盘1.97个百分点),SW燃气上涨1.25%,SW水务上涨1.72%(领先大盘0.09个百分点)。

周行情

本周SW公用事业(一级)下跌0.29%,落后大盘0.73个百分点。整体市场表现方面,上证综指上涨0.28%,沪深300上涨0.44%。公用事业子板块中,SW电力下跌0.78%,SW环保工程及服务上涨1.06%(领先大盘0.62个百分点),SW燃气下跌0.31%,SW水务上涨0.51%(领先大盘0.07个百分点)。

本周电力及公用事业(SW一级)上涨3.06%,在申万28个子板块中排名第4。

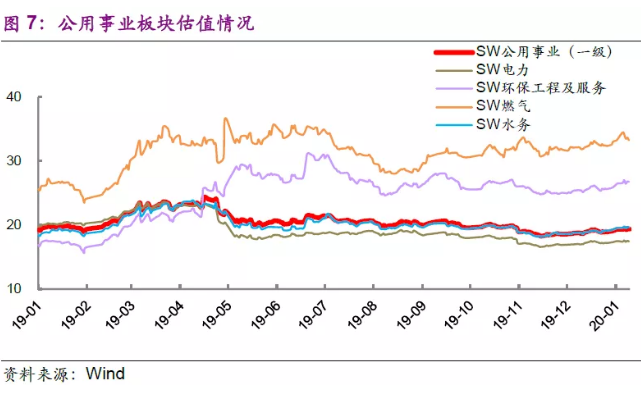

目前公用事业各板块P/E(TTM):

SW公用事业(一级)19.3倍。子板块中:SW电力17.3倍,SW环保工程及服务26.7倍,SW燃气33.2倍,SW水务19.5倍。

3.2个股复盘

3.2.1 周行情

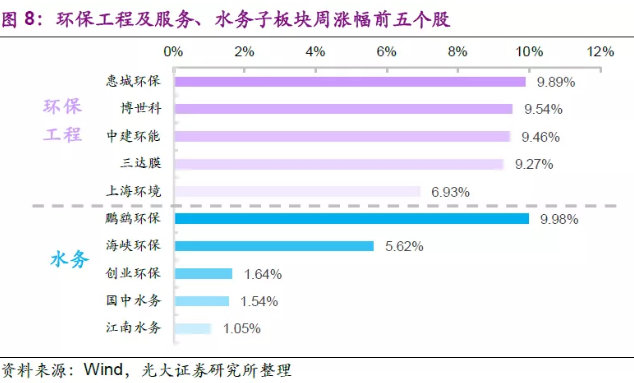

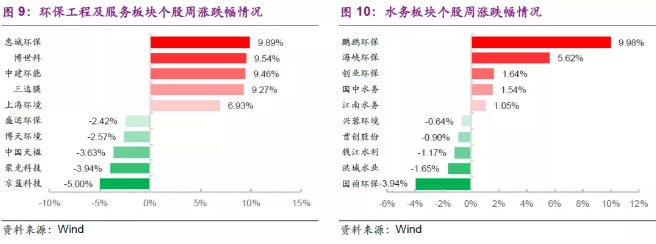

环保工程及服务板块周涨幅前五的公司是惠城环保(+9.89%)、博世科(+9.54%)、中建环能(+9.46%)、三达膜(+9.27%)、上海环境(+6.93%)。

水务板块周涨幅前五的公司是鹏鹞环保(+9.98%)、海峡环保(+5.62%)、创业环保(+1.64%)、国中水务(+1.54%)、江南水务(+1.05%)。

3.2.2 月行情

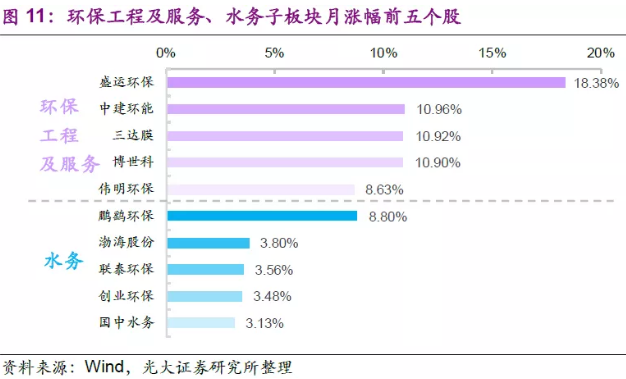

环保工程及服务板块月涨幅前五的公司是盛运环保(+18.38%)、中建环能(+10.96%)、三达膜(+10.92%)、博世科(+10.90%)、伟明环保(+8.63%)。

水务板块月涨幅前五的公司是鹏鹞环保(+8.80%)、渤海股份(+3.80%)、联泰环保(+3.56%)、创业环保(+3.48%)、国中水务(+3.13%)。

3.3

沪深股通持股情况

本周沪深股通增持比例前五的环保公司分别为格林美、瀚蓝环境、上海环境、高能环境、东方园林;减持比例前五的电力设备新能源公司分别为东旭蓝天、兴蓉环境、碧水源、鸿达兴业、三聚环保。

沪深股通持股占流通A股比例前五大环保公司分别为瀚蓝环境(9.45%)、聚光科技(4.63%)、荣晟环保(3.71%)、碧水源(2.71%)、格林美(2.71%)。

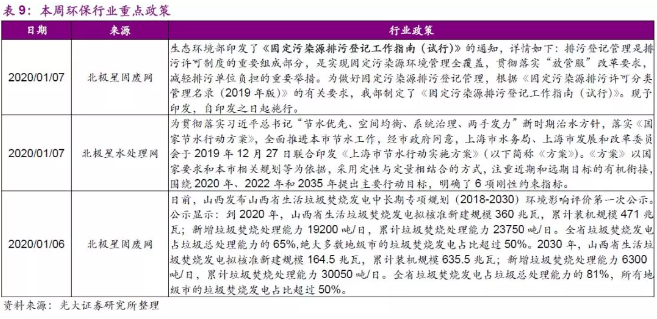

4行业政策和新闻

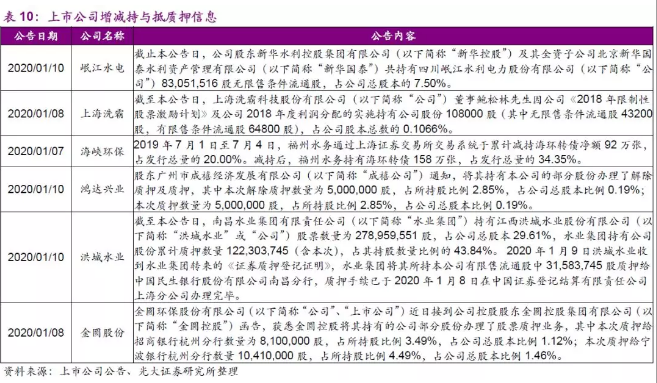

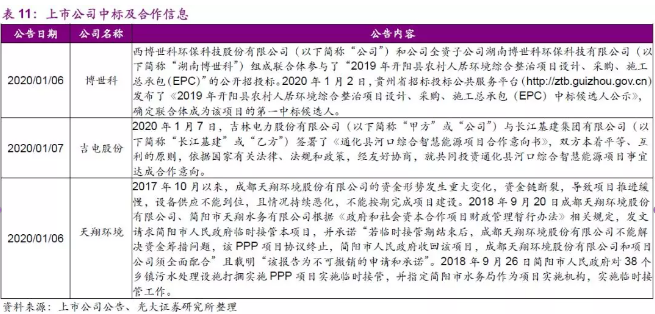

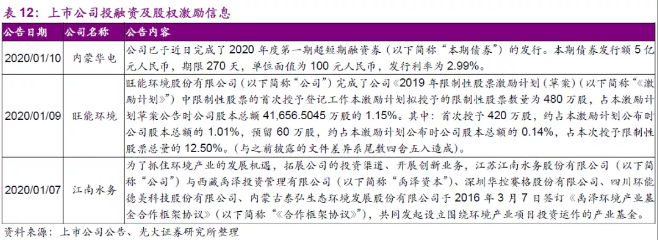

5上市公司周动态

6风险提示

宏观层面:中美贸易摩擦进程反复、不确定性增强;货币/信贷政策低于预期。

环保:政策执行力度低于预期的风险,技术难度导致经济性低于预期的风险,整合速度较慢的风险,金融政策对板块的负面影响延续到业绩风险,环保公司订单签订速度放缓的风险,财务状况无进一步好转的风险。、

版权声明:本网注明来源为“环亚环保”的文字、图片内容,版权均属本站所有,如若转载,请注明本文出处:http://www.ythyhb.com 。同时本网转载内容仅为传播资讯,不代表本网观点。如涉及作品内容、版权和其它问题,请与本网站联系,我们将在及时删除内容。

行业新闻

行业新闻