工业 VOCs 污染防治产业包含源头过程控制、监测、末端治理、运营服务等多个环节。源头过程控制包括工艺替代、 VC 〔 s 替代、泄露检测与修复( LDAR )。本报告重点研究、’。 〔 、末端治理业务,即对工业生产末端所产生的 vOCs 实施有效的治理技术,通过对 VCfCs 的回收与销毁,达到减少 VC 〔 s 排放的目的。 VOCs 治理行业,在我国主要经历了三个阶段。加 13 年发布的 《 大气污染防治行动计划 》 与 2018 年发布的 《 打感蓝天保卫战三年行动计划 20 ! 8 一 202 峥,是分割我国 vocs 治理行业发展阶段的重要节点。图!工业 voc 、治理行业发展阶段起步阶段(加 13 年以前) : 2013 年之前,我国 VOCs 治理行业尚处于起步阶段,政策法规尚不健全,各企业技术水平参差不齐,发展较为混乱。此阶段 v0Cs 治理行业企业一般规模较小,数量较多。

稳定发展阶段(20142017年):政策指导与行业规范逐渐明确。《大气污染防治行动计划》的发布促进了ⅴOCs治理行业的发展,新的《环境保护法》和《大气污染防治法》逐步开始实施,增加了与VOCs污染防治相关的条款。一些技术实力较强、具有良好发展前景的治理公司开始寻求通过融资、注资等途径进行发展,有些较大的公司通过收购规模小、技术特点较强的企业,进行合并重组高速发展阶段(2018年至今):《打赢蓝天保卫战三年行动计划2018-2020》促进了我国VOCs行业进入快速发展的阶段。这一阶段出现了骨干企业,尤其是一批掌握核心技术的企业,同时政府加大了oCs治理力度,业务范围也逐渐扩展到全国各地。第三方服务兴起成未来发展趋势

◆市场分折

市场分布

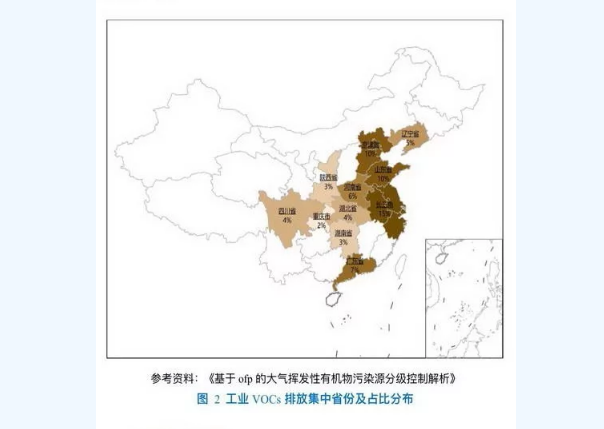

voCs治理市场分布与污染排放分布具有较高的契合度从2015年VoCs排放数据来看,VOCs排放重点区域主要分布在京津冀、长三角、珠三角及山东省共10个省份,排放总量占全国排放总量的42%。从2016年开始扩展到中西部地区如重庆、成都、郑州、太原、石嘴山等地区。2018年《打嬴蓝天保卫战三年行动计划》将汾渭平原纳入到大气污染防治重点区域参考资料:《基于o印的大气挥发性有机物污染源分级控制解析》图2工业VOCs排放集中省份及占比分布

重点行业

vos治理以石油化工、有机化工、工业涂装和包装印刷等行业为重点。从目前工业源ⅤOCs的排放情况来看,园区内的排放占了绝大部分的排放量。因此,从园区的治理入手,对园区进行综合治理是目前我国实现ⅤOCs减排的重点园区的voCs综合治理将是今后我国实现vOCs减排的主战场。

■市场规模

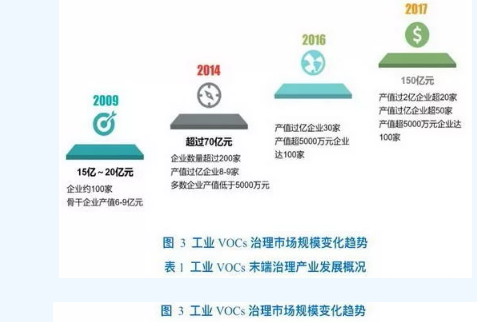

2017年全球voCs治理行业市场规模为300亿元左右,其中中国占49%-54%。2017年,我国OCs治理行业市场规模已达到150亿元。一些大中型企业开始出现,2018年产值超过1亿的企业估计在50-60家,超过2亿的估计在20-30家少数企业达4亿元以上规模。近年在政策推动下,VOCs治理行业快速发展,据生态环境部统计,2018年治理VOCs排放企业约28万家。

■市场集中度

vOCs治理行业集中度较低。VOCs排放涉及的行业广企业数量多,市场规模巨大,因为国家政策和治理企业回款问题等多种原因,市场还没出现具有影响力的龙头企业。根据中国采购与招标网、中国名企排行网公布的2018年度中国有机废气治理十佳环保企业中,有2家为上市公司,1家为上市公子全资子公司;5家公司注册时间为2010年以后。2016年,新三板大气VOCs治理行业公司共19家,整体收入、归母净利润增速分别达到9.25%、9.17%,有6家实现净利润正增长,其中5家增幅超过5%

发展趋势

政策持续趋于严格。国家层面,2010年原环保部等9部委发布《关于推进大气污染联防联控工作改善区域空气质量的指导意见》,首次将oCs列为重点控制污染物。2016年,史上*严《大气污染防治法》实施,VOCs首次被纳入监管范围,治理有了法律依据。2017年9月,原环保部等6部委再度联合下发《“十三五”挥发性有机物污染防治工作方案》这也是首个专门明确vOCs治理重点的指南。此外,国家已发布的42项固定源排放标准中,有14项涉及ⅴOCs控制,涵盖石油炼制、汽油运输、焦化等领域。地方层面,京津冀、长三角、珠三角等区域,先后出台了30多项与VoCs治理相关的标准或技术法规。其中,北上广等地的相关工作走在全国前列。

排放标准与技术规范逐渐完善。国家层面,目前发布实施的涉ⅴOCs排放相关的标准有15项,“十二五”期间已经立项、目前正在制订中的有17项。地方层面,VoCs排放标准虽然存在较多的缺项和漏项,但总体推进的速度较快,部分领域弥补了国家标准的不足。此外,目前已经立项的炼焦工业、农药制造工业、汽车制造业、人造板制造业、家具制造工业、印刷工业、涂料油墨工业等行业,VOCs污染防治可行技术指南也正在制订中,下一步将扩大行业范围,尽快制订完成所有重点行业的技术指南。

更加关注治理设施的安全设计。含VOCs废气易燃、易爆,近年来VoCs治理设施爆炸、着火等安全事故频发,已经引起了管理部门和业主单位的高度重视。根据调研,目前vOCs治理设施发生的安全事故主要集中在RTO、RCO和低温等离子体设备爆炸,以及活性炭吸附设备、低温等离子体设备的着火等方面。要避免安全事故的发生,就要保证治理设施严格按照相关的安全规范进行设计。目前已经发布了《吸附法工业有机废气治理工程技术规范》(HJ2026-2013)、《催化燃烧法工业有机废气治理工程技术规范》(HJ2027-2013),对相关的安全设计要求进行了详细的规定。

其它治理技术如RTO、低温等离子体技术等,将尽快完成相关治理工程的技术规范,为工程设计提供依据治理技术走向精细化、资源化、持续化、规范化。治理技术将从无序发展朝着精细化治理方向发展。针对石油化工包装印刷、表面涂装等重点行业,逐步完善*佳可行治理技术指南体系,有针对性的进行VoCs治理,提高治理效果。资源回收利用也将成为OCs治理的重要方向。单一方法治理将向多种技术组合治理转变,采用组合治理技术,提高了污染物的去除率,实现污染物达标排放,节约成本,是未来去除OCs的主要方向。园区集中综合治理将成为未来的重要趋势,从目前工业源voCs的排放情况来看,园区内企业集中,VOCs排放强度大,对局地的空气质量影响巨大,园区的voCs综合治理将是今后我国实现ⅤOCs减排的主战场市场预测

■VOCs排放量预测

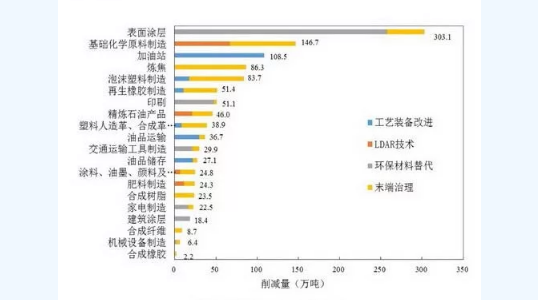

基于基准情景预测,2020年,我国vOCs排放量为2800万吨左右;基于政策控制情景,2020年,我国OCs排放量将比基准情景排放量削减1000万吨左右。某咨询有限公司此前分别估算了基准情景和政策情景下,我国“十三五”时期的voCs排放和政策措施减排效果。其中基准情景是指未采取进一步的强化措施,即voCs排放的政策措施维持在基准年水平;政策情景是在一定的政策约束条件下我国工业源voCs排放情景。在政策控制情景下,源头控制措施削减量(LDAR技术、环保材料替代、工艺装备改进)占六成左右,末端治理削减量占4成左右,削减行业中以石油化工相关行业*为显著,其次是表面涂层相关行业,再次是炼焦行业和印刷业voCs治理市场预测工业voCs治理市场规模将超过千亿元。对于工业源voCs治理市场规模,不同机构的预测结果差异较大。如E20研究院预计,“十三五”期间ⅤoCs治理市场规模将超过200

亿元;先河环保董事长李玉国预计,未来3-5年VOCs治理市场规模将达到180亿元;海通证券预计,到2020年,工业源voCs减排控制带来的市场空间为1809亿元。参考各种机构研究方法与结果,中节能咨询有限公司核算的2020年工业VoCs治理投资需求约为100亿元。综上所,VOCs治理市场需求将超过千亿元已基本成为共识,但从产业发展现状看,2017年末端治理产值在150亿元左右,产业发展仍有所滞后。

版权声明:本网注明来源为“环亚环保”的文字、图片内容,版权均属本站所有,如若转载,请注明本文出处:http://www.ythyhb.com 。同时本网转载内容仅为传播资讯,不代表本网观点。如涉及作品内容、版权和其它问题,请与本网站联系,我们将在及时删除内容。

行业新闻

行业新闻