1、2015-2018,环保行业的资金驱动年代

2015-2018年,在海绵城市、河道治理大举推动的背景下,环保行业的业务边界扩大,从单纯的厂内治理向环境综合治理的大基建延伸。例如,在2015年开始的海绵城市、河道治理市场中,环保公司业务由厂内向厂外延伸,逐渐综合化;而园林、建筑、机械、地产、新能源等其他行业公司也开始将业务向环保延伸。

传统环保公司业务由厂内向厂外延伸:传统环保业务以污水处理厂、垃圾处理厂等“厂内”业务为主,而进入环保大投资时代后,环保业务也越来越综合化,正从厂内向厂外延伸。以海绵城市建设为例,建海绵城市就要有“海绵体”。城市“海绵体”既包括河、湖、池塘等水系,也包括绿地、花园、可渗透路面这样的城市配套设施。雨水通过这些“海绵体”下渗、滞蓄、净化、回用,*后剩余部分径流通过管网、泵站外排,从而可有效提高城市排水系统的标准,缓减城市内涝的压力。总之,海绵城市的建设需要结合绿色与灰色基础设施建设多种方法,降低地表径流比例,将会涉及到园林绿化、污水处理、再生水回用、河道治理、管网建设等与城市水环境相关的方方面面,包含污水处理厂之外的更多厂外业务。

在业务边界扩大的同时,环保企业承接项目规模急剧增大,业务模式也由EPC/BOT/BT等模式向PPP模式转变,在订单驱动收入快速增长的同时,环保业务发展对资金的依赖度也在提升,资金成本变化、贷款进度变化均与市政环保公司的工程项目进度、收益情况、财务成本密切相关,资金面变化暗含的宏观经济形势变化也会影响市政环保企业主要面向的环保工程市场投资需求变化。因此,这一时期环保产业的发展及股价变化均与资金面变化情况高度相关,水环境综合治理市场的发展及相应公司的起伏是资金驱动时代的突出代表,其中*具代表性的企业即是东方园林。

2015年,是环保企业业务边界开始扩大的第*年,尚处于市场启动和准备期;2016年,则是市政环保业务的大年,利率低位、PPP大规模扩张的元年(政策导向积极)、基建投资需求增加下河道治理市场大幅启动;2017年利率开始明显上行,“去杠杆”成为三大攻坚战首要任务,资金面由宽松变紧张,融资明显困难,市政环保公司业务发展也开始面临困难;2018年,市政工程环保类企业同时面临资金成本上升、融资困难、刚兑偿付压力增大、工程市场业务收缩的多重压力,进入2010年以来*为困难、低迷的一年。综合回望2015-2018年板块起伏的变化,与资金面环境是高度相关的。

2、2019年后,未来环保行业新驱动力——提质增效、重回轻资产

历史的十年,环保产业虽然经历了大规模投入,但由于现行处理标准偏低,污染问题解决和环境改善并未达到很好效果;在政策和资金增量的尾声,经历过困境后的环保企业亦开始寻求模式转型,我们认为环保行业的未来发展必将进入到重视效果提升的轨道上来,提质增效是环保产业长远发展的驱动所在,同时,当环保处理效果提高到可资源化级别后,环保产业的附加值将更好体现,变现来源将增加,产业发展对资金的依赖属性将会变弱,模式也有望重回轻资产。

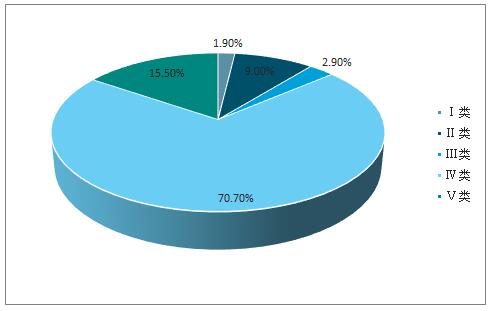

(1)历史十年,环保产业经历大规模投入,但地下水污染、固废污染等问题仍未得到妥善解决,水污染事件依然存在,环境改善仍未获得很好效果,重要原因之一在于现行实际处理标准或处理效果偏低;历史的十年,我国环保产业经历了大规模投入,污水处理、垃圾焚烧等环保设施建设火热推进,目前,我国城镇生活污水处理率、城市生活垃圾无害化处理率均已超过95%,因此,无害化设施处理量的覆盖率已较为全面。但是,我国环境改善效果依然有限,水方面,我国地表水质在近年的治理投入下有所提高,但截至2018年底仍有近30%的Ⅳ~Ⅴ类水及劣Ⅴ类水存在;与之相比,更为严重的是我国的地下水污染问题,2012-2018年,我国地下水水质呈现不断恶化趋势,2017年,较差级及极差级水质占比高达66.6%,2018年地下水质监测的分类标准调整后,地下水中Ⅳ~Ⅴ类水占比高达86.2%。同时,民众感受到的水污染的事件也仍在发生,例如:2018年7月27日,河南省南阳市跨镇平县、邓州市河流——赵河发生水体污染事件。初步判定污染源位于镇平县赵河支流淇河流域,镇平县污水处理中心北厂3天直排污水3.9万吨。

2018年分类调整后的地下水水质

数据来源:公开资料整理

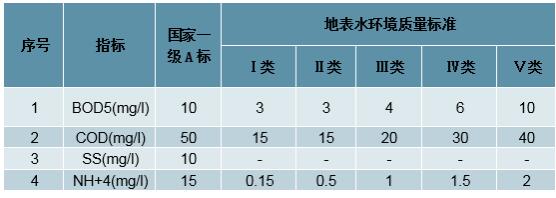

固废方面,虽然我国垃圾无害化处理率已达到96.6%的高水平,但是垃圾焚烧厂的二噁英等烟气处理问题一直受到民众关注,垃圾焚烧处理厂的选址也因此困难重重。在大规模投入后,环保效果却依然改善有限,我们认为,其中的重要原因之一即是我国现行处理标准偏低。污水处理方面,我国目前大部分的污水处理厂还在提标至污水处理一级A标的过程中,不足10%的污水处理厂可达到高于一级A标的四类水标准。而从具体的标准数值来看,一级A标的污水处理厂出水BOD值与水质相对较差的地表Ⅴ类水指标相当,氨氮更是远差于地表Ⅴ类水指标,因此一级A标的污水处理厂出水排放到自然水体后,实际上对自然水体无法起到净化和改善的作用,也不具备生物活性,更无法起到改善环境的实际效果。

国家污水处理及地表水环境质量部分标准

数据来源:公开资料整理

固废处理方面,以垃圾焚烧厂的烟气中*受民众关注的二噁英处理标准为例,2014年,环保部与国家质检总局共同发布《生活垃圾焚烧污染控制标准》(GB18485-2014),备受关注的是,新标准进一步提高了污染控制要求,其中公众*关注的二噁英类控制限值,采用国际上*严格的0.1ngTEQ/m3,与欧盟标准一致,比之前的标准收严了10倍。虽然二噁英的标准与欧盟一致严格,但在实际执行中,欧盟很多成员国会要求焚烧企业采用*佳可行技术使得二恶英的排放能达到更低的0.01ngTEQ/Nm3的水平。而我国0.1ngTEQ/m3的标准却仍执行和监管不到位。

2018年7月18日,芜湖生态中心在北京发布了《359座生活垃圾焚烧厂信息公开和污染物排放报告》,这也是芜湖生态中心自2012年以来发布的第四期垃圾焚烧行业观察报告。通过观察各省市企业信息平台和企业官网发现,全国359座垃圾焚烧厂中248座垃圾焚烧厂未公开2017年烟气二噁英自行监测数据,约占全国已运行垃圾焚烧厂近70%。公开的垃圾焚烧厂中,有76座在各省市企业信息平台上公开;40座在企业官网公开(8座垃圾焚烧厂在各省市企业信息平台和企业官网重复公开)。观察环保部门官网和各省市企业监督性监测信息平台发现,45座垃圾焚烧厂公开烟气二噁英监督性监测数据,仅占全国在运行垃圾焚烧厂的13%。同时,项目团队观察发现,2017年10月,全国在运行的垃圾焚烧厂163座在各省市企业信息平台上有公开环境信息,其中31座垃圾焚烧厂10月累计超标3349次;2018年5月,全国在运行的垃圾焚烧厂191座在各省市企业信息平台上有公开环境信息,其中45座垃圾焚烧厂4月累计超标6335次。此外,通过调研安徽、江苏、浙江和广东共121座垃圾焚烧厂的飞灰处置情况,团队发现大多数环保部门对飞灰的监管存在缺失;部分垃圾焚烧厂飞灰没有执行危险废物五联单转移制度;部分垃圾焚烧厂飞灰超标填埋;飞灰填埋防护措施不完善;飞灰和生活垃圾混合填埋等问题存在。

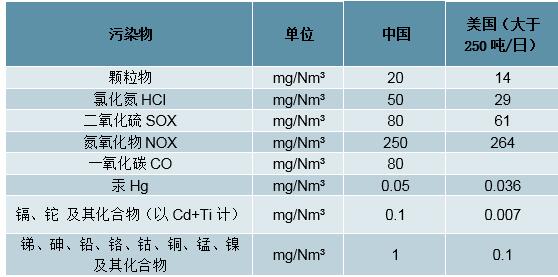

此外,除二噁英以外的其他指标若与美国垃圾焚烧排放标准对比,中国标准除对氮氧化物的排放标准比美国严格,其余标准均比美国宽松。特别是在重金属(镉、铊及其化合物,锑、砷、铅、铬、钴、铜、锰、镍及其化合物)的排放上,美国标准要比中国严格的多。

中美垃圾焚烧排放标准对比

数据来源:公开资料整理

正是标准本身的偏低或执行的不到位,导致我国大规模的环保投入却未达到更理想的效果,环保处理质量和效果的提升也迫在眉睫。

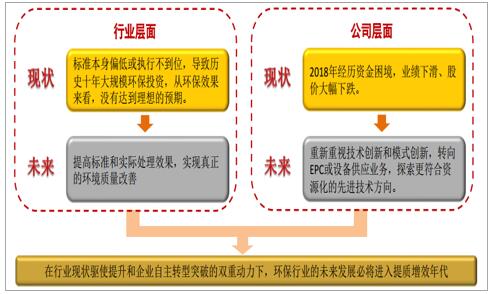

(2)在政策和资金增量的尾声,2019年开始经历困境后的环保企业已经开始寻求模式转型,重回轻资产道路,且开始探索更符合资源化的先进技术方向;在行业现状驱使提升和企业自主转型突破的双重动力下,环保行业的未来发展必将进入重视效果提升的轨道上来,提质增效是环保产业长远发展的驱动所在;从企业个体来看,2010-2014年,环保企业享受了政策驱动的红利,龙头企业实现了快速的成长壮大;2015-2018年,环保企业则经历了资金面影响下的大起大落,经历资金困境后,环保企业对于参与市政环保PPP业务态度谨慎,2018年开始,东方园林、碧水源、博世科等水环境综合治理业务参与较多的企业新增订单均开始由PPP重新转向EPC为主,业务模式重回轻资产。

同时,各家环保企业开始重新重视技术和模式创新,例如碧水源聚焦水处理提标的核心主业、固废处理类企业探索垃圾分类及资源化相关技术、环卫企业探索智慧环卫模式、监测企业探索网格化监测业务等。

未来,行业层面将提高标准和实际处理效果以实现真正的环境质量改善;而公司层面也将重视技术创新和模式创新,探索更符合资源化的先进技术方向,双重驱动下,环保必将进入提质增效年代。

行业+公司双重驱动下,环保行业未来发展必将进入提质增效年代

数据来源:公开资料整理

(3)当环保处理效果提高到可资源化级别后,环保产业的附加值将更好体现,变现来源将增加,产业发展对资金的依赖属性将会变弱,模式也有望重回轻资产。

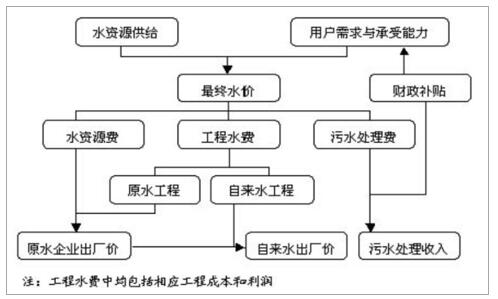

以污水资源化为例,当污水处理提高至可资源化级别,污水重新变为净水,实现了水资源的再生,其价值中就要考虑其可带来的水资源价值,而近年来,随着水资源总量的逐渐稀缺,水资源价值也越来越被关注,对应水资源费也逐渐上调。目前,国内*终水价基本由三部分构成:资源水价(水资源费)、工程水价(工程水费)和环境水价(污水处理费)。

资源水价:即水资源费。国家是水资源的产权所有者,用水者取用水资源要缴纳水资源费,体现了水资源的产权价值;同时,国家在水资源管理过程中投入了必要的成本,以水资源费的形式向用水者收取,体现了水资源的劳动价值。

工程水价:即制水供水费用。生产者缴纳水资源费取得水权之后,进行必要的劳动投入以产品水的形式向其他用水部门出售,进一步体现了水资源的劳动价值。

环境水价:即污水处理费。用水过程将产生外部性影响,国家作为管理者要使这种外部性影响内部化,引导企业对污水进行处理,并向用水者收取排污补偿,体现了水资源的补偿价值。

水价的构成,也在一定程度表征了城市水业成本体系逐步完善的过程:在城市化初期,水价的内容仅限于城市从自然中取水、净化、输送和排放的成本与收益,也就是传统意义上的城市供水价格;当城市污水的排放对自然的影响超出了自然水体的自净能力,水价中加入了污水处理和环境补偿的费用,也就是传统意义上的城市污水处理费和排污费;当城市就近水源不能满足城市发展的总量需求,远距离调水甚至跨流域调水的成本进入水价,形成“水利工程供水价格”;当水资源总量稀缺,不能满足“以需定供”的水资源配给方式,水资源开始有价,并且以成本形式进入水价,形成“水资源费”。

我国水价的构成

数据来源:公开资料整理

我国水价的构成与水务产业链不同环节的对应

数据来源:公开资料整理

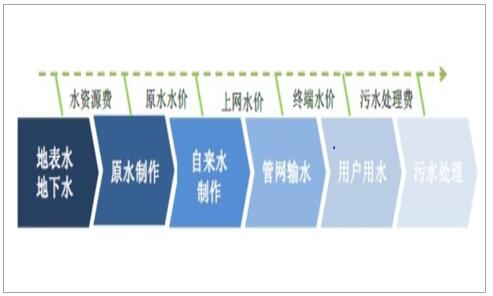

从水价的构成及其对应水务产业链工艺部分可以看出,目前我国污水处理企业主要做的是污水处理环节,获得收益为污水处理费。而若水资源化工艺将污水净化为地表Ⅱ类水,则实际实现了污水处理、原水制作、甚至到自来水制作的全过程,实现了水资源再生,其成本可对应污水处理费、工程水费、水资源费三部分价格,而从未来趋势来看,三部分水费的价格都将呈现上升趋势,尤其是“十二五”以来水资源费的改革推进和上调,更凸显了新水源开发工艺在未来的价值和意义。

因此,以污水资源化为例,若将标准提高至资源化级别,水处理企业的收入来源将从原来的污水处理费一部分增加为污水处理费、工程水费、水资源费三部分,虽然处理成本也会相应提高,但收入来源和盈利模式将大大拓展。

版权声明:本网注明来源为“环亚环保”的文字、图片内容,版权均属本站所有,如若转载,请注明本文出处:http://www.ythyhb.com 。同时本网转载内容仅为传播资讯,不代表本网观点。如涉及作品内容、版权和其它问题,请与本网站联系,我们将在及时删除内容。

行业新闻

行业新闻